世間では老後2,000万円問題が話題になり、「将来のために貯金をしたいがどうしたらいいかわからない、効率的な方法が知りたい」と考える方も多くいらっしゃるかと思います。

そこで本記事では、平均的な給料の20代のサラリーマンが、投資と節約で貯金800万円を達成した4つのステップについて詳しく解説しています。

これらのことを着実にこなしていけば、誰でも20代のうちに貯金800万円に到達することが可能です。

【結論】貯金800万達成には月8万円投資して14万円で暮らそう!

結論から言うと、大学卒業後22歳から29歳の7年間で月8万円を投資できれば、貯金800万円に到達可能です。

現在の20代独身の平均月収は以下の通りです。よって、手取り月収22万円と仮定します。

そのため、月14万円で暮らせれば達成可能ということになります。

【体験談】貯金800万円までの4ステップを解説

ここからは、筆者が20代で貯金800万円を達成するまでに実践してきた内容を4ステップで解説していきます。

- 家計簿をつける

- 固定費の見直し

- 毎月自動的にお金が貯まる仕組みを作る

- 変動費は余ったお金から考える

それぞれのステップを解説していきましょう。

ステップ1:家計簿をつける

まず、毎月何にどれくらい使っているかを把握するために家計簿をつけます。

細かくつける必要はありません。簡単に把握できればいいので、3か月程度継続します。

固定費と変動費の割合が見えてくるので、節約できるポイントがわかりやすくなります。

ステップ2:固定費の見直し

固定費は最初に削ってしまえば、永続的に節約できるので一番に優先します。

1.家賃を抑える

出費の一番多くを占めているのは住居費です。

世間では、家賃は収入の3分の1とはいいますが、3分の1も家賃にしていたらお金は貯まりませんので、手取り収入の4分の1までにします。

手取り22万円なら家賃5万5,000円までです。家賃交渉をしてみたり、難しければ引っ越すのも検討してください。

2.無駄な保険を解約する

20代独身に必要な保険はありません。入社時に入ってしまった生命保険や医療保険はすべて解約します。

生命保険に入っていなくても、子供がいないので自分が亡くなって金銭的に困る人はいないでしょう。

また、医療保険に入っていなくて大きな病気をした場合でも、会社員なら基本的に加入している健康保険の高額療養費制度を使えば、月8万円ほどの出費で済みます。

3.通信費・水道光熱費を見直す

格安SIMに乗り換えることで、通信費を月2,000~3,000円程度に抑えることができます。

また、テレビは手放し、NHKも解約します。今のご時勢、テレビは娯楽ではなくなりました。

YouTubeやAmazon Prime Video、Netflix等、安くて良質な映像が見られるサイトはたくさんあります。

水道・ガス会社は地域により変えられないところもありますが、電気会社は簡単に変更できます。より安い会社を探して乗り換えます。

エネチェンジというサイトを使えば、より安い自分に合った電気会社とガス会社を探すことができます。

4.車を手放す

車は便利ですが、金食い虫です。

車を保有していてはガソリン代、駐車場代、自動車税や保険料、車検費用、その他諸々多く取られ、いっこうにお金は貯まりません。

これらのことをすれば、固定費は合計7万円程度に抑えることができます。

ステップ3:毎月自動的にお金が貯まる仕組みを作る

国が勧めている積み立てNISA、iDeCoをフル活用し、非課税の恩恵を受けながら投資をします。

本来、株の利益には20.315%の税金がかかります。

ですが、積み立てNISAなら月3万3,333円まで、iDeCoなら、一般的なサラリーマンの場合、2万3,000円までは投資した金額に対する利益が全額非課税になります。

さらに、iDeCoは60歳までは引き出せないというデメリットはありますが、投資した金額が所得控除になるため、所得税・住民税の節税ができます。

5万6,333円までは非課税で運用し、残りは税金のかかる特定口座で運用します。

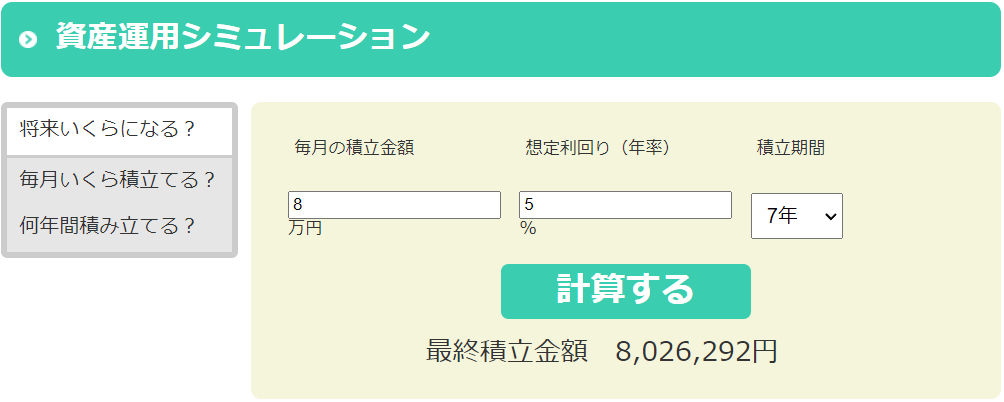

国税庁の資産運用シミュレーションによれば、月8万円投資できれば、年利5%で運用できたとして、複利の効果で7年間で800万円貯まります。

ステップ4:変動費は余ったお金から考える

手取り22万円-投資額8万円-固定費7万円=7万円

すなわち、7万円から変動費である食費、趣味娯楽費、交際費、被服費、日用雑貨費等を考えます。

月7万円もあれば20代独身なら十分やっていける額ですし、余った分は投資に回せばより早く目標金額の800万円に到達することができます。

まとめ

一般的な20代独身サラリーマンでも、固定費、変動費の節約を駆使して、月8万円を7年間投資できれば、簡単に800万円貯まる方法をお伝えしました。

現在の少子高齢化時代、年金制度は当てにできず、個人で老後の資金を貯めていくことが必要不可欠になっていきます。

複利の効果は投資期間が長ければ長いほど大きく効いてきます。

若いうちから節約を駆使してコツコツ積み立て投資をしていくことで、老後にお金のことで苦労しない生活を送ることができます。先は長いですが、頑張っていきましょう。

ライター:かぴまる

{kind=link}