「iDeCoとつみたてNISAは始めやすいと聞いたけど、どんな違いがあるの?自分に向いているのはどっち?」

そんな悩みを抱えていませんか?

結論をいいますと資産形成をする目的を考えることで、どちらが自分に向いている制度かが変わってきます。

さらには、iDeCoとつみたてNISAは併用も可能です。

そこで今回は、iDeCoとつみたてNISAの

- 違いと特徴

- それぞれのメリットとデメリット

- 併用も可能

について解説していきます。

ぜひ最後までお読みください。

iDeCoとつみたてNISAの違いや特徴は?

はじめにiDeCoとつみたてNISAの違いを比較表で明らかにし、それぞれの特徴を解説します。

【比較表】iDeCoとつみたてNISAの違いは?

まずはiDeCoとつみたてNISAの違いをすぐに知りたい方に向けて、比較表を紹介します。

| iDeCo | つみたてNIA | |

| 加入できる年齢 | 20歳以上65歳未満 | 20歳以上(2023年1月1日から18歳以上) |

| 掛金拠出可能期間 | 加入から60歳まで(国民年金被保険者は65歳まで) | 20年 |

| 年間投資上限額 | 14万4,000円~81万6,000円 (職業や加入する年金によって異なる) | 40万円 |

| 最低積立額 | 月5,000円~ | 月100円~ |

| 対象商品 | 投資信託定期預金保険商品 | 金融庁が認めた投資信託ETF(上場投資信託) |

| 税制優遇 | 掛金が全額所得控除対象運用益が非課税受取時に税控除がある | 運用益が非課税 |

| 途中の引き出し | 原則60歳まで不可 | いつでも可能 |

| 口座管理手数料 | 有料 | 無料 |

iDeCoとつみたてNISAは、運用益が非課税という共通点もありますが、ほぼ全ての項目で特徴が異なっているのが見て分かります。

どちらを選ぶか考える場合、

- 60歳以降の老後に向けた超長期的な資産形成が目的であれば「iDeCo」

- 60歳以前に中長期的で利益を積み上げることが目的であれば「つみたてNISA」

を選ぶと良いでしょう。

ただ、両者は併用も可能という点も忘れてはいけません。

投資に回せる資金に余裕がある場合は、併用がおすすめです。

iDeCoの特徴は?

(画像引用元:iDeCo公式サイト)

iDeCo(イデコ)は、確定拠出型年金のことをいいます。

老後に向けて、毎月一定額の掛金を掛けて資産運用することで自分の年金を作り出す制度です。

iDeCoの特徴は、拠出した掛金全額が所得控除にできることで、節税をしながら年金を作り出せることです。

また、iDeCoは原則として60歳まで引き出しができないため、老後の資金を形成するのに向いているといえます。

つみたてNISAの特徴は?

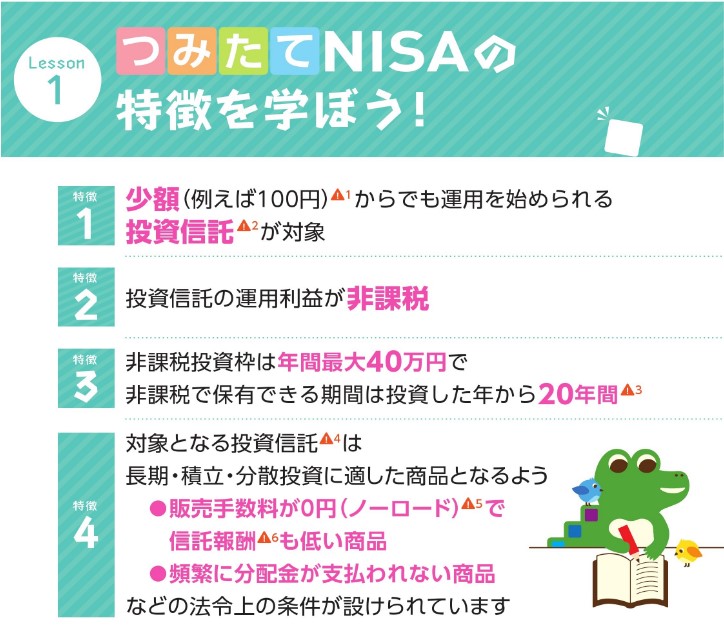

(画像引用元:金融庁|つみたてNISA早わかりハンドブック)

つみたてNISAは、積立投資専用の少額投資非課税制度のことをいいます。

投資信託などの金融商品を年間40万まで購入できて、通常、資産運用で得た利益には約20%の税金がかかるところ、最大20年間税金がかかることなく保有できる制度です。

また、少額投資非課税制度には、「一般NISA」もあります。

一般NISAは、年間120万円まで投資先を限らず、方法も積立に限らず購入できます。

しかし、最大5年までしか非課税での金融商品の保有ができません。

そのため、一般NISAは短期で資産を増やしたい人という多少の投資知識を持った方には向いているといえます。

これに対して、つみたてNISAの特徴は、長期的かつ堅実に利益を積み上げることができ、さらには分散投資に適している商品が厳選されていることです。

そのため、つみたてNISAは投資初心者の方でも始めやすいといえるでしょう。

iDeCoのメリットやデメリットは?

ここでは、iDeCoのメリットとデメリットを解説していきます。

iDeCoのメリット

iDeCoの大きなメリットは、節税効果にあります。

iDeCoは、拠出の際の掛金を全額所得控除にできるため、所得税と住民税の負担も軽減することができます。

さらには運用の際の運用益が非課税になることや、受取の際に税控除を受けることができるといったメリットがあります。

iDeCoのデメリット

iDeCoのデメリットは税制度ということもあり、原則60歳まで引き出しができないことです。

また、つみたてNISAや一般NISAは口座を持っているだけでは手数料はかかりませんが、iDeCoは毎月の口座管理手数料や運用管理機関に支払う手数料が必要な点もデメリットといえます。

つみたてNISAのメリットやデメリットは?

続いて、つみたてNISAのメリットとデメリットを解説します。

つみたてNISAのメリット

つみたてNISAのメリットは、100円という少額から気軽に始められる点です。

さらには、非課税期間が20年で最大800万円という長期的で投資可能枠が大きい点や、必要なときに引き出しができる点もメリットといえます。

つみたてNISAのデメリット

つみたてNISAのデメリットは、選べる金融商品が金融庁に認められた投資信託やETFに限られていることです。

そのほか、年単位だと年間投資上限額が40万円と物足りないところもデメリットといえるでしょう。

iDeCoとつみたてNISAは併用もできる

iDeCoとつみたてNISAは、併用もできます。

併用ができるのはiDeCoは年金、つみたてNISAは投資でそれぞれ制度が異なるためです。

投資に回せる資金に余裕がある場合、それぞれの特徴やメリット、デメリットを踏まえて併用することで節税しながら効率良く資産運用できます。

原則60歳まで引き出すことができないiDeCoで老後資金を貯めつつ、いつでも引き出すことができるつみたてNISAで中長期的に資産運用するなどして、堅実に利益を積み上げていきましょう。

なお、iDeCoとつみたてNISA、一般NISAは併用できますが、NISA同士であるつみたてNISAと一般NISAは併用できませんので注意が必要です。

まとめ

iDeCoとつみたてNISAは、どちらも運用中に税制優遇のメリットがあり、運用益は非課税になるため長期の資産形成に向いている制度です。

始める目的が

- 老後資金のためであれば「iDeCo」

- 老後以外の目的のために利益を積み上げたい場合は「つみたてNISA」

の活用が向いています。

もちろん、両者は併用も可能なため、この記事を参考にして予算と目的を考えて資産形成を進めていきましょう。

ライター:伊藤 健二

{kind=link}