わが家は学資保険を、契約したあとたった4年で解約しました。

「学資保険に入ったけれど、このまま続けていていいのでしょうか。」

「自分たちが知らずに損をしているのでは」

このような不安や疑問を感じている方も、いらっしゃいますよね。

この記事では学資保険の継続を悩んでいる方へ向けて、解約した際の実際のお金の情報を公開します。

夫婦ともにファイナンシャルプランナー3級です。解約を決断した理由や、解約返戻金の金額などをわかりやすく解説していきますので、ぜひ一度ご覧ください。

学資保険のデメリット

子どもが生まれてからすぐに加入するご家庭が多い、学資保険。

勧誘されて当然のように契約したご家庭も、多いのではないでしょうか。

ではどのような「デメリット」が隠れているのか、一緒にみていきましょう。

長期間お金を動かすことができない

資金の流動性が低い点が、学資保険の一番のデメリットです。

- 契約の満期が来るまでお金を動かせない

保険料の掛金として振り込んだお金は、満期が来るまで手元に戻ってきません。長い期間で、ライフスタイルに変化も出てくることでしょう。

共働きから一馬力での稼ぎになったり、マイホームや車の頭金としてまとまった現金が欲しくなるかもしれません。

まとまったお金があるのに、決まった年月がくるまで使えないのはデメリットではないでしょうか。

- 毎月支払う掛金の金額が固定される

「今月は少なく、来月は多めに」などの融通がききません。

途中で解約をすると、元本割れをする可能性が高い

お金を増やそうと思うと、学資保険は契約途中で解約することはできません。

解約した際に戻ってくるお金は、多くの場合払い込んだ総額を下回ります。

わが家は学資保険を途中解約しましたが、17万円のマイナスでした。

数百万程度の死亡保障がついていますのでその掛金や、保険会社の経費や手数料の部分が解約しても返ってこないため元本割れ=マイナスになります。

満期になっても利回りが低い

「満期になったときには、106%で戻ってきますよ。」わが家が契約した時の保険屋さんの言葉です。

当時はお金の知識がなかったため「投資でも3%~5%と聞くし、確実に106%なら損もしないし良いのでは。」と思い契約しました。

冷静に考えてみますと、返礼率が106%というのは18年間もの長い期間で、増える金額は13万円です。

(満期時に返戻率106%の例) 毎月1万円を18年間かけた場合

- 掛金の総額 216万円

(毎月1万×12ヶ月×18年間)

- 満期時 約229万円

- 増えた金額 229万円-216万円=13万円

200万円の死亡保障がついてはいましたが、別の掛け捨ての死亡保障のある保険に加入していたため、我が家では「死亡保障」としても不要な保険でした。

18年間お金と時間をかけたにもかかわらず、増える金額は13万円。少ないと思いませんか。

学資保険を契約後、たった4年で解約した理由

契約後、我が家は保険料の支払いが苦しくなったわけではありません。

解約したらマイナスであっても、学資保険を解約することに決めた理由を解説します。

理由①: お金の勉強をしたから

一番の理由は、「お金の勉強をしたから」です。

具体的には、本やYouTubeを利用しました。

今は、お金の勉強をしたい初心者向けの本やユーチューブがたくさんあります。

自分だけが知らないことで損をするのは嫌ですよね。

お金の勉強をすると、教育資金や老後の生活に必要な金額を把握することができます。

お金の使い方に、選択肢があることも知れるでしょう。

お金の不安や疑問が少なくなった結果、我が家は「学資保険は不要」と判断しました。

理由②: 投資で教育資金や、老後資金の準備をはじめたから

お金の勉強をはじめてから、投資によって教育資金や老後資金の準備をはじめました。

長期で積立、分散する株式の投資信託を購入しています。

学資保険との大きな違いは、「複利」で運用できる点です。アインシュタインが人類最大の発明と呼んだ「複利」。

メリットは増えた金額の部分までもが、どんどん増えていくところでしょう。

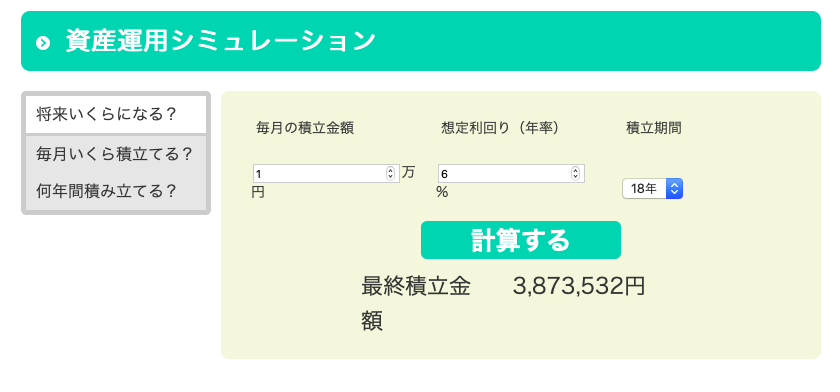

では、具体的にみていきましょう。

先ほどの学資保険と同じく毎月1万円を18年間、今回は6%の複利で運用した場合です。

(金融庁URL https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

一番右側の棒グラフを見てください。

18年間で支払った金額は青色の216万円ですが、黄色の171万円の部分がプラスで増えていることが分かります。

学資保険の13万円よりも増えていることは、明白でしょう。

「投資ってリスクがありますよね。」という反論があるかもしれません。

もちろんリスクもありますが、長期でコツコツと分散投資をすればリスクを抑えることが可能です。

学資保険においても、「保険会社が倒産した場合にはお金が戻ってこないリスク」など、知らないうちに保険加入者はリスクを背負っています。

複利で6%というのも、控えめに安全に見積もった平均利回りです。

s&p500や全世界型株式など、長期で投資する場合平均利回りがもっと良いものもあります。

お金の勉強をして知識をつけたうえで、適切なリスクをとることが大切です。

年齢によっても適切なリスクの取り方は変わります。

もしあなたが20代・30代でしたらきっとお金の勉強をすると、今後の人生がよりゆたかなものになるでしょう。

今は楽天証券やSBI証券など手数料が安い証券会社が多く、少額からでも手軽にはじめられるのもメリットです。

わが家も最初は毎月1万円の投資信託の購入からお試しにはじめ、今では資産の8割は株式の投資にまわしています。

ぜひ、まずはお金の勉強から始めてみてくださいね。

学資保険の解約方法は?解約返戻金はいつ振り込まれるの?

学資保険の解約を考えはじめた方もいるでしょう。

学資保険の解約方法や、解約返戻金はどのくらいで振り込まれたのかなどの具体的な体験談をお伝えします。

簡単な解約方法をご紹介

解約は、保険会社に直接連絡をする方法が簡単です。

私はホームページのマイページから、解約請求を行いました。

マイページがわからない方は、保険会社のコールセンターに直接電話をしましょう。

保険に加入した際にお世話になった営業担当者や代理店に連絡をすると、解約をやめるように促されるなど解約に時間を要することがあります。

解約の意志がかたまっている方は、直接保険会社へ連絡が一番のオススメです。

解約にかかった期間と、解約返戻金の金額をご紹介

- 解約にかかる期間

わが家が契約していた保険会社は、解約の手続き書類が保険会社に到着して不備がなければ3日後に入金可能。

手続き書類は、A4の用紙1枚で、とても簡単なものでした。

解約する際の注意事項も記載されていますので、しっかりと確認しましょう。

- 解約時の返戻金額

解約した際の返戻金額は、293,737円でした。

・2017年4月1日契約、毎月9,720円支払。

・2021年3月1日解約

ちょうど4年間掛けていました。

支払金額の合計が466,560円。

途中解約で戻ってきた金額が293,737円のため、172,823円のマイナスです。

それでもわが家は学資保険を解約して後悔はありません。

解約返戻金は293,737円。

その解約返戻金を複利で運用できるほうが、資産形成ではメリットが大きいと考えています。

解約後のわが家の教育資金の準備方法

学資保険の解約後は、株式の投資信託(オレンジ色)をメインに購入。

資産の8割は投資にまわしています。

上の表は家計簿アプリ「マネーフォワード」を利用して算出した、わが家の資産の内訳です。

右上の青色が現預金で18%、それ以外の赤色〜黄色の部分は株式投資で82%です。

はじめは現預金100%でしたがお金の勉強をつづけ、少しずつ投資の割合を増やしていきました。

「マネーフォワード」は無料で使える家計簿アプリでとてもおすすめです!以下からダウンロードして一度は使ってみてください!私もこれのおかげでラクに家計を管理してお金も貯めやすくなりました↓

おすすめアプリ

1:投資信託

NISA、ジュニアNISA、IDECOの全てを現在は利用しています。

購入方法は、長期で定額を積み立てる「ドルコスト平均法」。

暴落したときに多く購入できたものが、時間の経過とともに複利で増えていく仕組みです。

投資信託の購入は、証券口座を開設し、金額などの設定さえすれば自動で毎月定額で購入できるので、設定したあとは手間がかかりません。

開設やNISAの申し込み書など、手間取ることもあると思います。

今はたくさんの解説動画が出ています。

それらを参考に少しづつやれば、確実に購入にたどり着けるでしょう。

わが家の場合は教育資金のために投資しているものは、そのお金が必要な時期直前に1/3ほどに大暴落したとしても、貯金よりは増えている計算です。

投資ができる期間や金額、取れるリスクは各家庭によって違うでしょう。

お金の勉強とリスクの取り方をしっかり勉強し、教育資金を計画的に準備していくことが大切です。

2:預貯金

投資だけでは、急にまとまったお金が必要になったときに困るため現預金も必要です。

生活防衛資金として、生活費の6ヶ月分は現預金で置いておくのが良いとされています。

まとめ:教育資金を準備する方法は、学資保険以外も必ず検討しましょう。

お金の勉強をすると、教育のための準備資金は学資保険以外の選択肢もあることを学べます。

「子どもが生まれたら学資保険」この考えはひと昔前の学資保険の返戻率が良かったときの考え方でしょう。

子どもの教育資金を計画的に準備するために、お金とリスクの取り方の勉強が大切です。

少しずつ学んで、一緒に進んでいきましょう。

ライター名:なずん

保険や貯金、資産運用などの家計を簡単に無料で管理できるアプリはマネーフォワードがおすすめ↓

おすすめアプリ

教育資金を貯めるために、資産運用に興味をお持ちの方はこちらを参考にしてください↓

{kind=link}